Handleiding beheerders begraafplaatsen

Handleiding voor het opstellen van de jaarrekening

Handleiding voor het opstellen van de jaarrekening, bestemd voor beheerders van kerkelijke begraafplaatsen binnen de Protestantse Kerk Nederland’

A. Algemene opmerkingen

1. Algemeen

Een begraafplaats is een onderdeel van de kerkelijke activiteiten en vormt daarmee één juridische entiteit. Weliswaar niet de primaire kerkelijke activiteit, maar een secundaire. Dat betekent dat de gemeente ook verantwoordelijk is voor het operationele en financiële beheer van de begraafplaats.

Sommige begraafplaatsen zijn ondergebracht in een stichting. Als het een annexe stichting betreft valt deze onder de collectieve ANBI regeling van de Protestantse Kerk Nederland en daarmee ook onder de verantwoordelijkheid van de gemeente.

Is de begraafplaats ondergebracht in een andere stichting waarin een gemeente de overwegende zeggenschap heeft, dan valt het beheer eveneens onder de gemeente. Kortom, reden om na te gaan of de gemeente, of, als de diaconie eigenaar is, de diaconie, een en ander goed heeft geregeld.

Een begraafplaats is er voor vele tientallen jaren.

Het financieel beleid moet zodanig zijn dat de begraafplaats ook in de verre toekomst goed kan functioneren en de continuïteit van de begraafplaats gegarandeerd is.

Een begraafplaats kan gesloten zijn, terwijl er op de gesloten begraafplaats toch nog langdurig verplichtingen bestaan.

Daarom moet de financiële basis solide zijn, zonder dat de financiën van de kerkelijke gemeente erdoor belast worden, en andersom.

Begraafplaatsen zijn gebonden aan voorschriften die zijn vastgelegd in de Wet op de Lijkbezorging.

Daarin wordt onder andere voorgeschreven dat er een goede gravenadministratie moet zijn, waarin de capaciteit en de bezetting van de graven zijn weergegeven. Tegenwoordig komen er ook steeds meer urnenbewaarplaatsen, die een aparte administratie vergen.

Mogelijk kan er een combinatie zijn van een graf waarin/waarop een of meer urnen geplaatst mogen worden.

Daarnaast moeten er met belanghebbenden of rechthebbenden een contract (bijvoorbeeld een grafakte) worden afgesloten waarin de wederzijdse rechten en plichten worden vastgelegd.

Elke begraafplaats behoort daarom een actueel eigen reglement te hebben waarin voorwaarden, contractduur en tarieven zijn vastgelegd.

Bestuurders en beheerders van begraafplaatsen dienen zich te realiseren dat er bij "wanbeheer", ondeugdelijke administratie of bij ongevallen, sprake kan zijn van bestuurdersaansprakelijkheid, met strafrechtelijke bepalingen hetzij individueel, hetzij collectief.

Om de financiële positie van de bijzondere begraafplaats goed te kunnen beoordelen, is het van belang dat de boekhouding van de exploitatie van de begraafplaats en kerkelijke gemeente gescheiden wordt gevoerd.

Alleen dan wordt inzichtelijk wat de exploitatie van de begraafplaats wezenlijk betekent en welke bedrijfseconomische maatstaven voor een verantwoord financieel beheer kunnen worden gehanteerd.

Daarvoor heeft het GCBB de "Richtlijn administratie en financieel overzicht begraafplaats" vastgesteld.

Voor het voeren van de registratie en boekhouding van de graven zijn verschillende softwareprogramma's op de markt.

Daar er sprake is van maatwerk, moeten de programma's afgestemd zijn op de grootte van een begraafplaats.

Deze Richtlijn heeft raakvlakken en sluit aan bij bepalingen van de:

- Richtlijn begrotingen en jaarverslaglegging Protestantse Kerk

- Richtlijn beleggingen

- Voorschriften voor ANBI en publicatie van ANBI gegevens.

2. Enkele juridische aspecten met betrekking tot begraafplaatsen

Deze juridische aspecten hebben betrekking op civielrechtelijke verplichtingen en aansprakelijkheid.

Bestuurders zijn op grond van art. 2:9 BW gehouden tot een behoorlijke taakuitoefening (In de kerkorde vastgelegd in ordinantie 11-26).

De Hoge Raad heeft in een aantal arresten beslist wat behoorlijke taakuitoefening inhoudt.

De bestuurders moet een ernstige verwijt kunnen worden gemaakt om aansprakelijk te zijn.

Grafrechten en kosten van toekomstig onderhoud worden in de regel afgekocht.

Dat betekent enerzijds dat de gemeente vanuit het contract vooruit gelden ontvangt en anderzijds dat de gemeente via de begraafplaats een langdurige verplichting aangaat.

Hoewel er geen wettelijke verplichting tot reservering van deze toekomstige verplichtingen bestaat, wijkt de PKN daarvan af en verplicht de Richtlijn administratie en financieel overzicht begraafplaats de gemeenten de verplichting zichtbaar te maken.

Reservering geschiedt op basis van de civiel rechtelijke verplichting jegens de nabestaanden die voor de eigenaar van de begraafplaats is ontstaan uit hoofde van de civielrechtelijke overeenkomst (het contract).

Om in de toekomst aan deze verplichting te kunnen voldoen dient een voldoende voorziening te worden getroffen.

Indien geen voorziening wordt getroffen of de door de rechthebbenden betaalde gelden worden aangewend voor een ander doel en er daardoor een zodanig tekort is ontstaan dat niet meer aan de verplichtingen kan worden voldaan, dan kan er mogelijk bestuurdersaansprakelijkheid ontstaan.

Dit is het geval als de bestuurders bestuurshandelingen hebben verricht waarbij zij wisten, althans behoorden te weten, dat de rechtspersoon niet meer aan zijn verplichtingen kan voldoen.

Dat kan bijvoorbeeld het gevolg zijn als de voorziening of de vooruitontvangen gelden voor de begraafplaats, worden aangewend voor een ander doel en de rechtspersoon niet over voldoende (andere) middelen beschikt om aan de toekomstige verplichtingen te voldoen.

Het betreft hier een bestuursbesluit, waarvoor alle bestuurders hoofdelijk aansprakelijk zijn.

Dit geldt zowel voor de bestuurders van een kerkgemeenschap die eigenaar is van de begraafplaats, als voor de bestuurders van een stichting waarin de (exploitatie van de) begraafplaats is ondergebracht.

Deze bestuurdersaansprakelijkheid kan zelfs doorwerken in de aansprakelijkheid van de toezichthouders.

Als aangetoond kan worden dat er sprake is van bestuurdersaansprakelijkheid en de toezichthouder verweten kan worden onvoldoende toezicht te hebben gehouden, dan is het denkbaar dat de toezichthouder (denk aan het GCBB en het CCBB) afhankelijk van de omstandigheden van het geval ook aansprakelijk gesteld kan worden.

3. Gevolgen voor de jaarrekening

De vooruit ontvangen gelden, dat zijn dus vooruit ontvangen baten, zijn bestemd om in de toekomst aan de verplichtingen te kunnen voldoen.

Vrijval van deze vooruit ontvangen gelden moet daarom parallel lopen aan de jaarlijks terugkerende lasten gedurende de contractperiode.

De lasten die uit de aangegane verplichtingen ontstaan, moeten goed in beeld worden gebracht.

Er bestaat bij beheerders behoefte aan een handvat om na te gaan in hoeverre getroffen voorzieningen voor aangegane verplichtingen in het kader van grafuitgiften toereikend zijn.

Hèt probleem van elke begraafplaats is namelijk: welke omvang moeten voorzieningen hebben?

Het gaat daarbij om voorzieningen voor onderhoud, ruiming, restauratie, uitbreiding etc. gedurende de contractperiode.

Daarnaast zijn er kosten voor grafruimte die nog niet is uitgegeven zodat er geen inkomsten tegenover staan.

Maar ook zijn er kosten die na afloop ontstaan, zoals die van ruiming.

En dan zijn er nog de kosten die ontstaan uit "eeuwigdurende rechten".

Zijn al die kosten gedekt door financiële middelen om in de toekomst aan de aangegane verplichtingen te kunnen voldoen?

Dit is met name van belang voor de vaststelling van jaarstukken (begroting en rekening) door de kerkenraad, die daartoe volgens ordinantie 11 van de kerkorde verplicht is.

Wanneer in de jaarrekening niet duidelijk de verplichtingen (ofwel schulden) aan rechthebbenden in het kader van de exploitatie van de begraafplaats zijn omschreven, kunnen er mogelijk onjuiste conclusies worden getrokken over het aanwenden van liquide middelen.

Dan kan het zo maar voorkomen dat liquide middelen die bestemd zijn voor activiteiten met betrekking tot de begraafplaats, terecht komen onder de liquide middelen van de gemeente.

Als deze liquiditeiten aangewend zouden worden voor de pastorale zorg, kerkgebouwen en dergelijke, kan er een liquiditeitsprobleem voor de gemeente ontstaan. Voorkomen moet worden dat de gemeente daardoor over enkele jaren zwaar in de problemen zal komen, omdat zij dan over onvoldoende middelen beschikt om haar verplichtingen jegens rechthebbenden van de begraafplaats na te komen.

We geven u enkele kaders waarin het beheer uiteenvalt. Uitgangspunt is een gescheiden administratie van de kerkelijke gemeente en de begraafplaats met aparte rekeningen voor de ontvangsten en uitgaven inzake de begraafplaats.

Alle boekhoudpakketten hebben de mogelijkheid een aparte administratie te voeren voor de begraafplaats.

Ook gemeenten die een andere vorm van administratie voeren, kunnen de administraties gescheiden houden.

Er zijn in dat geval in eerste instantie twee financiële overzichten te maken:

- a. de gemeenterekening, exclusief de begraafplaats.

- b. het financieel overzicht begraafplaats.

Van die financiële overzichten moet daarna één gecombineerde jaarrekening gemaakt worden en opgenomen in FRIS.

De balans verschaft samen met de staat van baten en lasten en de toelichtingen hierop uitvoerige informatie over de financiële gang van zaken.

Voor de cijfers van de begraafplaats worden dezelfde waarderingsgrondslagen gehanteerd als die voor de gemeente.

Mocht er een tekort op de begraafplaats zijn, dan moeten er door de gemeente passende maatregelen worden getroffen om dit tekort structureel te verhelpen en aan te vullen.

Mocht de begraafplaats zijn ondergebracht in een annexe stichting, dan wordt de jaarrekening van deze stichting door de kerkenraad goedgekeurd en ondertekend en wordt deze als bijlage bij de jaarrekening van de gemeente opgenomen in FRIS en meegezonden naar het CCBB.

In de toelichting wordt, aansluitend op de Richtlijn begroting en jaarverslaglegging Protestantse Kerk, de datum van ondertekening door de kerkenraad vermeld.

B. Punten uit de richtlijn administratie begraafplaatsen

1. Reglement en Graflijsten. (punten 1 en 2)

Uitgangspunt is altijd het plaatselijk reglement van de begraafplaats.

Door deze Richtlijn kan het zijn dat daarvan een update nodig is.

Er zijn diverse voorbeelden van reglementen beschikbaar op de website en ook de VKB heeft een standaardmodel in het boek "Vademecum begraafplaatsen".

Wij volstaan met het daarnaar verwijzen.

In graflijsten wordt een nauwkeurige specificatie gegeven van alle beschikbare graven uitgegeven graven, urnenplaatse en uitgegeven urnenplaatsen en de rechthebbenden.

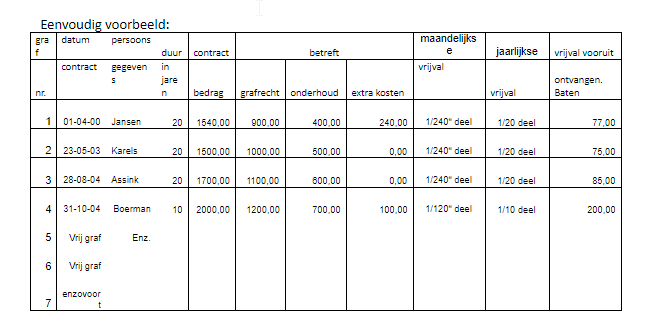

De specificatie geeft de startdatum van het contract aan, de voorwaarden, inclusief extra wensen, de looptijd en eventuele verlengingsmogelijkheden.

Eenvoudig voorbeeld:

2. Meerjarenraming kosten. (punt 3 en 5)

Onderhoudsplan en onderhoudskosten

De kosten van een begraafplaats bestaan samengevat uit reguliere jaarlijkse operationele kosten van onderhoud, verzekering, administratie, personeelskosten etc.

Verder kosten voor groot onderhoud, restauraties, voor onderhoud van nog niet vrijgegeven grond voor graven, kosten ter afsluiting van het contract zoals ruiming en beschikbaarstelling van dit geruimde graven en eventueel kosten voor sluiting van een begraafplaats.

Bij de eventuele dotaties wordt dezelfde methodiek gevolgd als bij de onderhoudsvoorzieningen voor gebouwen van de gemeente, dus dotatie ten laste van het resultaat, onttrekking ten laste van de voorziening.

Uitgangspunt voor de bepaling van onderhoudskosten is een onderhoudsplan voor minimaal 20 jaar.

Dit vormt een onderdeel van een meerjarenraming voor 20 jaar van de te maken kosten voor de begraafplaats.

Waarin in ieder geval apart een raming is opgenomen voor:

- Dagelijks onderhoud

- Dotatie onderhoud op basis van het meerjarig onderhoudsplan.

- Overige kosten zoals administratiekosten, verzekering etc.

- Afschrijvingen

- Oninbare bedragen In de Richtlijn financieel overzicht begraafplaatsen is een stappenplan opgenomen om tot een onderbouwde Voorziening graven te komen.

Het komt voor dat in een reglement is opgenomen dat ruimen vanwege geloofsovertuiging (Joods, Islam bijvoorbeeld) niet zal plaatsvinden.

Er zal dan een ontbindende vooraarde worden opgenomen dat bij non-betaling of het onvindbaar zijn van rechthebbenden, alsnog geruimd zal mogen worden.

In dat geval is het van belang voor een dergelijk contract met korte tussenperioden nota’s voor onderhoud te sturen.

Een groot aantal gemeenten heeft te maken met begraafplaatplaatsen die al gesloten zijn, maar met graven waarop rechten voor onbepaalde tijd rusten.

Vaak "eeuwigdurende rechten" genoemd. Juridisch gezien is dat ook echt eeuwigdurend.

Vandaar dat deze Richtlijn dergelijke contracten ten stelligste ontraadt.

Het advies is om dergelijke lopende contracten te proberen af te kopen of, als dat juridisch kan, zeker voor de onderhoudskosten een verlengingsvoorstel voor een bepaalde tijd overeen te komen.

Dat zal vaak lastig worden, omdat de erfgenamen moeilijk zijn te achterhalen en te traceren.

Sommige begraafplaatsen hebben daarom in het reglement de verplichting dat de rechthebbende geregistreerd wordt en dat na overlijden van de rechthebbende erfgenamen binnen een jaar moeten opgeven wie de nieuwe rechthebbende is.

Om dergelijke problemen te voorkomen is het te overwegen om jaarlijks of vijfjaarlijks aanvullende nota’s te sturen naar de erfgenamen, zodat de adressen bekend blijven.

De kosten voor dergelijke "ondoordachte" contracten moeten meegenomen worden in de meerjarenbegroting voor de kosten.

Rekenvoorbeeld eeuwigdurende rechten

Stel een begraafplaats heeft 500 graven waarvan er 100 voor onbepaalde tijd (eeuwigdurend) zijn uitgegeven.

Het onderhoud van deze graven is destijds voor een relatief laag bedrag afgekocht.

Stel dat de onderhoudskosten, die voor rekening van de begraafplaats (dus de kerkelijke gemeente) komen, bestaande uit het algemeen onderhoud van de begraafplaats (lanen, paden, afwateringen, grasmaaien, snoeien van beplanting, zorg voor gebouwen, toegang e.d.) gemiddeld € 75 per graf per jaar bedragen.

Totaal zijn er 500 graven uitgegeven á € 75 per graf, zodat een bedrag van € 37.500 jaarlijks op de exploitatie van de begraafplaats drukt.

Van die 500 zijn er 100 waar geen inkomsten meer tegenover staan, dus € 7.500 per jaar is ongedekt.

Via de tariefstelling van nog uit te geven graven en bij verlengingen van contracten moet rekening worden gehouden met dekking voor deze kosten.

Omdat de Richtlijn uitgaat van een maximale contractperiode van 20 jaar moet er alleen al voor het onderdeel eeuwigdurende rechten een voorziening getroffen worden en via indexering op niveau worden gehouden voor minimaal 20 x € 7.500 = € 150.000

3. Meerjarenraming opbrengsten. (punten 7 en 8)

De opbrengsten van een begraafplaats bestaan uit de volgende componenten:

- Opbrengsten uit afgesloten grafaktes/contracten

- Opbrengsten uit contract verlengingen

- Overige, zoals giften, subsidies, legaten.

Ad 1. Hier gaat het om een vooruitbetaling op in de toekomst te verlenen diensten door de eigenaar van de begraafplaats.

Dat betekent de ontvangst van vooruitontvangen gelden, of beter nog de ontvangst van vooruit ontvangen baten.

De ontvangst mag niet in één keer als resultaat worden genomen, maar moet worden verdeeld over de contractduur.

Alleen in dat geval lopen de opbrengsten en de kosten van de begraafplaats qua periode gelijk.

Vooruit ontvangen gelden (baten)

Uit de gravenadministratie kan een overzicht gemaakt worden van lopende contracten en de jaarlijkse vrijval van de vooruit ontvangen baten.

In de hiervoor genoemde Richtlijn is geregeld hoe en wanneer vooruit ontvangen gelden als baten van een bepaald jaar genomen moeten worden.

Een aandachtspunt is tevens dat als de termijn van de vooruitbetaling gaat verlopen er een nota wordt verstuurd voor een eventuele verlenging met een nieuwe termijn.

In de meerjarenraming worden de baten over 20 jaar van alle graven gebaseerd op de post vooruit ontvangen gelden, graven zonder baten en een inschatting van mogelijke baten van nog niet in gebruik zijnde graven opgenomen.

Deze meerjarenraming van de baten geeft samen met de raming van de kosten een onderbouwing van de hoogte van de voorziening graven.

Beknopt voorbeeld:

Ad 2. De verlenging van een contract zal vaak voor een kortere duur zijn.

Het tarief zal gebaseerd zijn op de voor dat jaar geldende meerjarenraming van kosten en opbrengsten.

De verwerking in de exploitatie verloopt op dezelfde manier als onder ad 2, dus vrijval verdeeld over de contract periode.

Ad 3. Voor zover deze inkomsten bekend zijn, zoals bijvoorbeeld subsidies, vormen ze een onderdeel van de meerjarenraming en de kasstroomprognose.

Voorbeeld van de bepaling van de Voorziening begraafplaatsen.

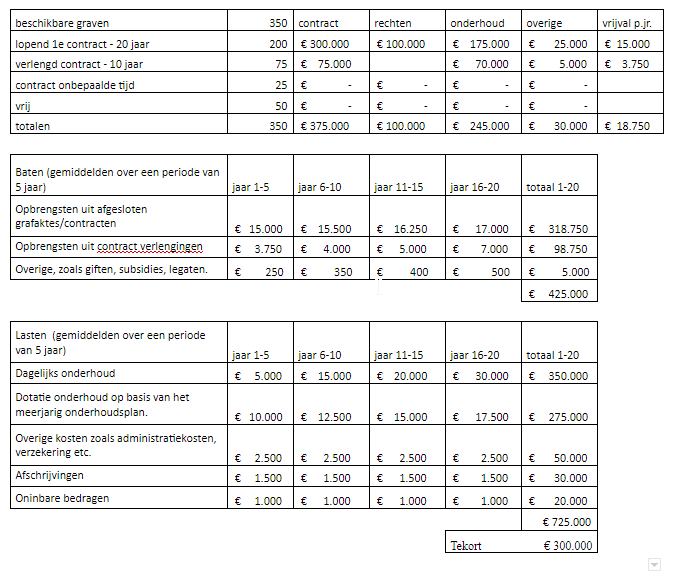

Dit is een vereenvoudigd voorbeeld We hebben om praktische redenen kolommen van vijf jaar genomen hoewel het in de praktijk minimaal 20 kolommen zullen zijn. Vanuit praktisch oogpunt zijn die 20 jaar samengevat in 4 x 5 jaar.

Er blijkt een voorziening noodzakelijk te zijn van € 300.000. De bedoeling is dat op den duur lasten en opbrengsten gelijk zijn, waardoor er geen voorzienig meer nodig is. Dat betekent waar mogelijk een tariefaanpassing voor nieuwe contracten en voor Contracten die verlengd gaan worden.

4. Tariefstelling (punt 4)

Tarieven kunnen uitsluitend berekend worden, als er een jaarlijks herziene meerjarenraming van kosten en opbrengsten aan ten grondslag ligt.

In de praktijk zullen er twee tariefvormen ontstaan:

- Een tarief voor de eenmalige kosten van begraven of cremeren

- Een tarief voor de dekking van toekomstige lasten, inclusief een risico-opslag

Ad 1. In dit tarief kunnen kosten zijn opgenomen als kosten kerkdienst, personeelskosten, gebruik facilitaire voorzieningen, gebruik aula, 24-uurskamer, grafdelving, urnenplaatsing etc.

Uiteraard zijn die per gemeente verschillend, alleen al vanwege hun beleid rond uitvaarten.

Ad 2. De toekomstige lasten bestaan uit onderhoudskosten, afschrijvingen, grafrechten, administratie en beheer, personeelskosten, inflatiecorrectie, een risico-opslag en een dekking voor lopende lasten uit gesloten begraafplaatsen.

De tarieven moeten in beginsel kostendekkend zijn voor de eigen begraafplaats. Een vergelijking met omliggende begraafplaatsen kan helpen bij de detaillering en vaststelling van het tarief.

Het is niet de bedoeling dezelfde commerciële tarieven te hanteren als de burgerlijke gemeente of anderen partijen. De tarieven moeten gebaseerd zijn op de kosten van externe professionele hulp (zoals hoveniers) en niet op die van vrijwilligers.

Op verzoek van belanghebbenden kunnen er extra wensen geuit worden waarvan de daaraan verbonden kosten apart worden berekend. Dat vereist een registratie van verplichtingen per graf, uitgesplitst naar soort verplichting. Als basis dient daarbij een grafuitgiftelijst, waaruit de verplichtingen en de vooruit ontvangen vergoedingen per graf blijken.

C. Richtlijn financieel overzicht begraafplaatsen

1. Inrichting van de administratie.

Omdat het buiten het bestek van deze handleiding valt, gaan we niet in op de voorschriften zoals die zijn vastgelegd in de Wet op de Lijkbezorging.

En dan specifiek de regels rond de gravenadministratie.

Wij gaan ervan uit dat de begraafplaats beschikt over een geschikt softwarepakket.

Voor deze handleiding is wel van belang dat we ervan uit kunnen gaan dat uit die gravenadministratie de jaarlijkse vrijval van langdurige contracten zoals hiervoor genoemd is te berekenen.

2. Rekeningschema

In de Richtlijn administratie en financieel overzicht begraafplaats is een model rekeningschema opgenomen.

Hoewel elke gemeente voor de begraafplaats een eigen rekeningschema mag hanteren, adviseren wij gemeenten dit model te gebruiken, zeker als de administratie van de begraafplaats nog ingericht moet worden. Het model, opgemaakt in Excel, is in FRIS te downloaden vanuit het scherm Bijlagen.

De bedoeling van dit rekeningschema is hiermee een goede specificatie van de balanspositie en de exploitatie te krijgen voor de kerkelijke gemeente.

Daarmee wordt ook landelijk wat meer uniformiteit bereikt en voor de gemeenten transparantie over het beheer van begraafplaatsen.

Er kunnen zich voor wat betreft de administratief boekhoudkundige verwerking op dit moment verschillende situaties voordoen.

Voor de verdere uitwerking gaan we ervan uit dat de uitkomst van de aanpassingen uiteindelijk resulteert in de vastlegging van de gegevens in FRIS, zoals aangegeven in de hiervoor genoemde Richtlijn.

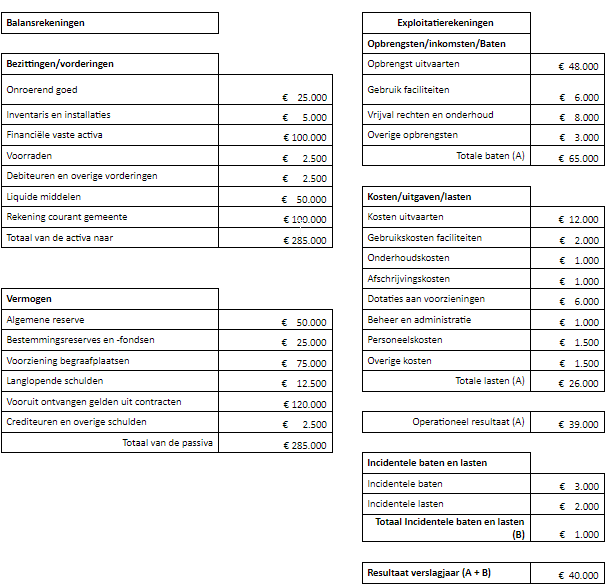

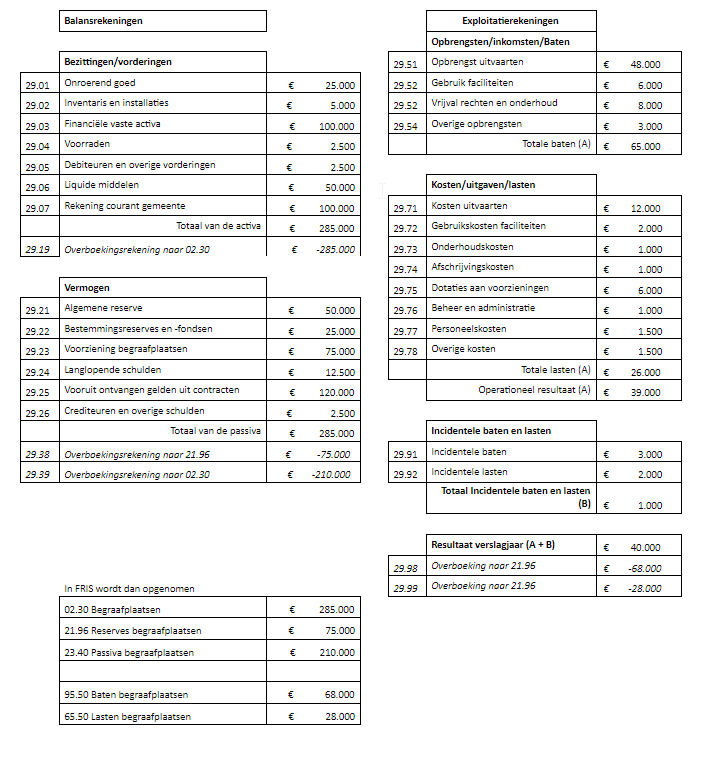

Dat wil zeggen Balansposten:

02.30 Begraafplaatsen geeft het balanstotaal van de begraafplaats.

21.96 Reserves begraafplaatsen, geeft het totale Eigen vermogen van de begraafplaats.

23.40 Passiva begraafplaatsen, geeft het totale vreemd vermogen van de begraafplaats, (inclusief Voorzieningen begraafplaatsen en Vooruit ontvangen gelden).

Per definitie geldt dat het bedrag op 02.30 gelijk moet zijn aan de som van de bedragen op 21.96 en 23.40

Het kan zijn dat er ook nog een rekening-courant verhouding bestaat tussen gemeente en begraafplaats. Die zien we dan terug in FRIS op de rekeningen 11.30 of 25.40 Rekening courant met begraafplaatsen.

We komen daar later bij voorbeeld 12 op terug omdat deze posten geëlimineerd moeten worden.

Resultatenrekeningen.

95.50 Baten begraafplaatsen, voor de totale baten

65.50 Lasten begraafplaatsen, voor de totale lasten

De specificaties van de bedragen op deze vijf rekeningen zijn dan terug te vinden in het financieel overzicht van de begraafplaats.

Opmerking:

Als een gemeente meerdere begraafplaatsen heeft, wordt het totaal opgenomen op bovenstaande rekeningen.

In de eigen administratie kan er eenvoudig onderscheid gemaakt worden door per begraafplaats aparte rekeningen te gebruiken.

Stel dat men in gebruik heeft rekening 80.00 Opbrengst uitvaarten.

Dan kan intern ook gebruik gemaakt worden van 80.001 begraafplaats A, 80.002 begraafplaats B enz.

Evenzo kan iets dergelijk gedaan worden bij de lasten.

Desgewenst kunnen de begraafplaatsen op de balansrekeningen van FRIS apart getoond worden door per begraafplaats een regel te gebruiken.

Als er geen aparte administratie is, houdt dat in dat de gemeente kan beginnen met het openen en inrichten van een nieuwe administratie in het boekhoudpakket.

Wij adviseren dan de in de richtlijn gebruikte grootboekrekeningen te hanteren.

3. Voorbeelden van verwerking begraafplaats als stelselwijziging in FRIS

Uitwerking voorbeelden.

In feite beschikken we op een bepaald moment over drie cijferopstellingen.

- Het financieel overzicht van de begraafplaats.

- De concept jaarrekening van de gemeente exclusief de begraafplaats

- De jaarrekening van de gemeente na samenvoeging van de cijfers van de begraafplaats.

Voordat de cijfers worden samengevoegd, kan vanuit FRIS een rapport worden geprint met de cijfers van alleen de gemeente.

Daarna worden de gegevens van de begraafplaats ingebracht waardoor de samengevoegde jaarrekening ontstaat.

Ook die kunt u dan weer apart vanuit FRIS printen. Bij het CCBB wordt dan de Jaarrekening inclusief de samengevoegde cijfers van de begraafplaats van de gemeente ingediend, met daarbij als bijlage (zie het aparte scherm bijlagen in FRIS) het financieel overzicht van de begraafplaats.

Voorbeeld 1, Splitsing van administraties (basis – beknopt)

De situatie zoals in voorbeeld 1 aangegeven zal niet vaak voorkomen.

Daarom een voorbeeld zoals dat in de praktijk vaker voorkomt.

Een gemeente hield tot nu toe geen aparte administratie bij voor de begraafplaats.

Tot nu toe werd als volgt gewerkt.

- De opbrengst van de begrafenis, zoals kerkdienst, gebruik faciliteiten ect. werd geboekt als opbrengst Onroerend goed.

- De opbrengst van het begrafeniscontract werd volledig geboekt op Overige voorzieningen.

- Alle kosten, ook die van de begrafenis zelf, de onderhoudskosten, beheer etc. werden ten laste van deze voorziening geboekt. Daardoor blijkt de voorziening te laag te zijn.

- Er is geen aparte rekening Vooruitontvangen gelden.

Nadat men alles op een rijtje heeft gezet komt men tot het volgende besluit:

- Er zal een bedrag van € 150 van de Algemene reserve worden overgeboekt naar de Bestemmingsreserve begraafplaatsen.

- De Voorziening die nu op de balans staat voor € 120 zal ten laste van de Algemene reserve met € 30 worden verhoogd.

De beheerders van de begraafplaats komen na controle van de gravenlijst en een meerjarenraming van baten en lasten tot de volgende openingsbalans.

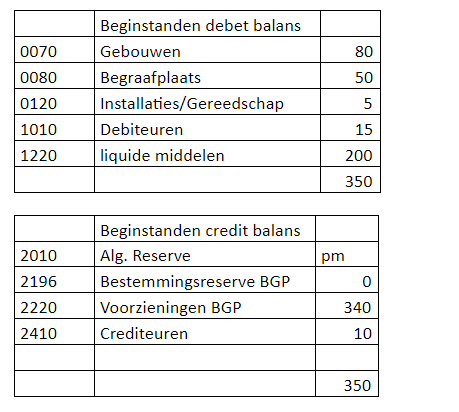

- Er is een vordering op de gemeente van € 300 omdat de banktegoeden op de rekening liquide middelen van de gemeente staan.

- Er moet een rekening Vooruitontvangen gelden worden geopend voor € 150

- Een voorziening begraafplaatsen van € 50 is voorlopig voldoende.

- Er is een begin eigen vermogen van de begraafplaats van € 100

De gemeente boekt van deze stelselwijziging :

Algemene reserve € 180

Overige voorzieningen € 120

Aan rekening courant met begraafplaatsen € 300 Plus van de openingsbalans van de begraafplaats :

02.30 begraafplaatsen € 300

Aan 23.40 Passiva begraafplaatsen € 200

Aan 21.96 Reserves begraafplaatsen € 100 De begraafplaats boekt van de openingsbalans:

Rekening courant met gemeente € 300

Aan Voorziening begraafplaats € 50

Aan Vooruitontvangen gelden uit contracten € 150

Aan Eigen vermogen € 100 Verwerking in FRIS :

65.10 Incidentele lasten € 180

22.20 Overige voorziening € 120 als onttrekking niet via resultaat

25.40 Rekening courant met begraafplaats € 300 als plus mutatie Plus van de openingsbalans in FRIS:

02.30 begraafplaatsen een plusmutatie van € 300

23.40 passiva begraafplaatsen een plusmutatie van € 200

21.96 bestemmingsreserves begraafplaatsen als toevoeging € 100 Voorbeeld 2, Splitsing van administraties (uitgebreid)

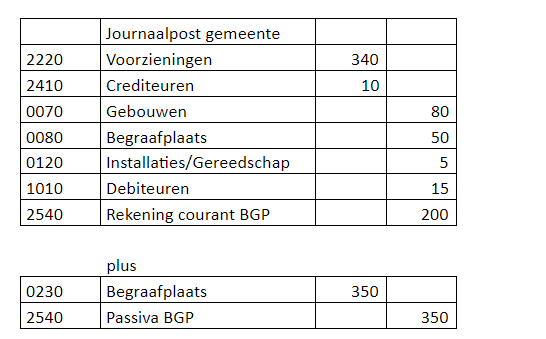

Een uitgebreider voorbeeld van het uit elkaar halen van de administratie voor een gemeente en de begraafplaats. Gemeente FRIS beheert een begraafplaats Rusthof waarvan de administratie is opgenomen in die van de gemeente. Besloten wordt aan de hand van de gegevens per 31-12-2020 de Begraafplaats administratief te ontvlechten van de gemeente. Daarvoor zijn de volgende gegevens verzameld.

In de balans van de gemeente komen de volgende rekeningen voor die betrekking hebben op de begraafplaats (BGP).

Van de ontvlechting wordt door de gemeente geboekt:

Aanvullingen na overleg KR en BGP

Tot nu toe werden de resultaten van de BGP toegevoegd aan de Algemene reserve en niet zoals het hoort op de Reserves begraafplaats.

Daarom is besloten 100 van Algemene reserve over te boeken naar Bestemmingsreserve BGP

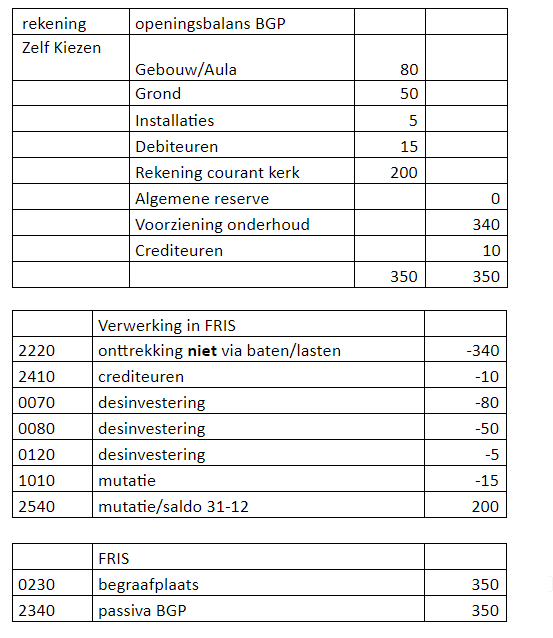

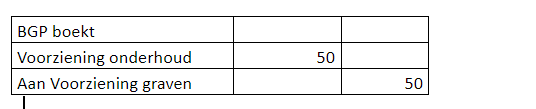

Aanpassing 1 uitsluitend bij de BGP

Er moet 250 overgeboekt worden van Voorziening onderhoud naar Vooruitontvangen gelden

Omdat dit een mutatie is binnen het vreemd vermogen van de begraafplaats, verandert er niets in FRIS (2340 Passiva begraafplaats wijzigt niet)

Aanpassing 2 uitsluitend bij de BGP

Er moet een bedrag van 50 overgeboekt worden van Voorziening onderhoud naar de Voorziening graven

Omdat dit een mutatie is binnen het vreemd vermogen van de begraafplaats, verandert er niets in FRIS.

(2340 Passiva begraafplaats wijzigt niet)

Opmerking.

Op de cijfers van de begraafplaats is de Richtlijn jaarverslaggeving en begroting van kracht.

Dus waarderingen, verwerking van voorzieningen, bestemmingsreserves en dergelijke gelden daar eveneens.

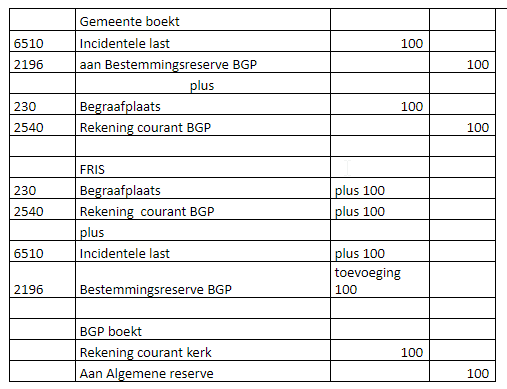

Voorbeeld 3, Vorming Bestemmingsreserves begraafplaats

Onder de Algemene reserve van een gemeente zit een over enkele jaren gecumuleerd winstbedrag van de begraafplaats dat te laag is ingeschat, zodat er als nog een bedrag van € 100 naar de bestemmingsreserve begraafplaatsen moet.

Gemeente A boekt:

Algemene reserve € 100

Aan Bestemmingsreserve begraafplaatsen € 100 FRIS:

02.30 Begraafplaatsen plus mutatie € 100

21.96 Reserves begraafplaatsen toevoeging € 100.

21.96 is gekoppeld aan 95.50 baten begraafplaatsen zodat er

per saldo ten laste via C- bestemmingsreserves geen mutatie

en in de Algemene reserve € 100 wordt geboekt.

Plus :

65.10 Incidentele lasten € 100

Aan 25.40 rekening courant met begraafplaatsen € 100 Voorbeeld 4, Mutaties in Rekeningcourant gemeenten- begraafplaats

Bij controle op de rekening-courant verhoudingen blijkt dat onder de liquide middelen een bedrag van € 30 is begrepen dat bestemd is voor de begraafplaats.

De gemeente had de ontvangst geboekt op 11.10 Overige vorderingen en overlopende activa.

De gemeente heeft daarvan geboekt:

Liquide middelen € 30

Aan 11.10 overige vorderingen € 30

Dit bedrag staat bij de begraafplaats al onder Rekening-courant met de gemeente. De gemeente zal daarom een correctieboeking moeten maken:

11.10 overige vorderingen en overlopende activa € 30

Aan 25.40 RC begraafplaats € 30 FRIS:

11.10 overige vorderingen en overlopende activa € 30 (zit per 31-12 al verwerkt in het eindsaldo)

25.40 rekening courant begraafplaatsen een plus mutatie van € 30

(zit dus al verwerkt in het saldo) Voorbeeld 5, Correctie in Bestemmingsreserves begraafplaats

Tijdens de jaarcontrole van de gemeente blijkt dat een correctie die op 21.96 Bestemmingreserve begraafplaatsen geboekt moest worden in de administratie van de gemeente per abuis is geboekt op 21.50 Overige bestemmingsreserves.

De gegevens zijn in FRIS nog niet verwerkt.

Gemeente A boekt in het eigen grootboek:

Overige bestemmingsreserves € 100

Aan Reserves begraafplaatsen € 100 Verwerking in FRIS:

Ongewijzigd, FRIS klopt. Het ging om een correctie bij de gemeente.

Uitsluitend gevolgen voor het vermogen van de gemeente.

Voorbeeld 6, Correctie Voorziening begraafplaats

Tijdens de jaarcontrole van de gemeente blijkt dat onder de voorzieningen van de gemeente A een bedrag van € 50 is opgenomen dat betrekking heeft op de begraafplaats.

In dat geval moet € 50 van de Voorzieningen van de gemeente via het resultaat van dit jaar vrijvallen, omdat die ook via het resultaat is toegevoegd aan de voorziening.

Er was in eerste instantie geboekt :

40.17 Dotatie voorzieningen € 50

aan 22.10 Onderhoudsvoorzieningen € 50 Gemeente A boekt als correctie:

22.10 Onderhoudsvoorzieningen € 50

Aan 40.17 Dotatie voorzieningen € 50 Verwerking in FRIS:

Rekening 22.10 Onderhoudsvoorzieningen: kolom toevoegingen via resultaat min € 50.

Die kolom is gekoppeld aan een van de rekeningen Dotatie voorzieningen

in de 40/41 serie met als eindcijfer 7.

We corrigeren daarna -€ 50 op, in dit voorbeeld 40.17. Het resultaat op de Algemene reserve neemt via D met € 50 toe.

We gaan er van uit dat de begraafplaats wel de juiste boekingen had gemaakt, zodat we die niet hoeven te wijzigen.

Voor de administratie van de begraafplaats heeft deze boeking bij de gemeente geen gevolgen.

Als aanvulling op voorbeeld 6.

Stel nu dat de kerkenraad besluit om dit bedrag van € 50 over te boeken naar de begraafplaats nadat het boekjaar is afgesloten.

Er is dan geen wijziging in de liquide middelen, noch in totaal van de samengevoegde activa noch in het samengevoegd resultaat.

Het enige is dat de € 50 niet meer als voorziening gemeente, maar als voorziening begraafplaats staat.

De gemeente boekt dan in het nieuwe boekjaar:

Onderhoudsvoorzieningen € 50

Aan Algemene reserve € 50 Plus

02.30 Begraafplaatsen € 50

Aan 23.40 passiva begraafplaatsen € 50 De begraafplaats zal daarvan bericht ontvangen en dan boeken:

Dotatie voorzieningen € 50 (daardoor ontstaat er een verlies)

Aan Voorziening begraafplaatsen € 50 FRIS:

22.10 Onderhoudsvoorziening min onttrekking niet via het resultaat € 50

95.10 Incidentele baten € 50 (gaat via D naar de Algemene reserve) plus

02.30 Begraafplaatsen een plus mutatie van € 50

Aan 23.40 passiva begraafplaatsen een plus mutatie van € 50 plus

21.96 Reserves begraafplaatsen onttrekken een bedrag van € 50.

Die gaat dus naar 65.50 Lasten begraafplaats.

Verder 02.30 een minmutatie van eveneens € 50Omdat we hier op 02.30 zowel een plusmutatie van € 50 hebben als een minmutatie van € 50 hebben,

is het totaal van de mutaties op 02.30 € 0.

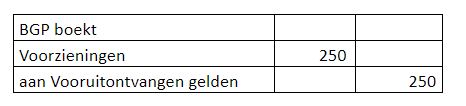

Voorbeeld 7, Correctie Vooruitontvangen gelden

Bij controle blijkt dat in de administratie van de begraafplaats de Vooruitontvangen gelden zijn opgenomen onder de Voorziening begraafplaatsen en niet op een aparte rekening Vooruit ontvangen gelden/baten.

Het betreft een bedrag van € 150

Uit dit voorbeeld, dat veel voorkomt, blijkt dat er geen onderscheid is gemaakt tussen Voorontvangen gelden (baten) en de toekomstige lasten op grond van een meerjarenraming.

Uit die raming vloeit voort dat er op grond van de uitkomst al dan niet een Voorziening begraafplaatsen gevormd moet worden.

Er moet daarom ten laste van de Voorziening begraafplaatsen € 150 worden overgeboekt naar Vooruit ontvangen gelden.

De overboeking in de administratie van de begraafplaats wordt:

Voorziening begraafplaatsen € 150

Aan Vooruit ontvangen gelden € 150

De gemeente boekt nu nog niets, zit straks verwerkt in de eindcijfers van de begraafplaats.

Er is ook geen boeking in FRIS. Voorbeeld 8, Vrijval deel Bestemmingsreserves begraafplaats

Stel dat een kerkenraad besluit dat de Bestemmingsreserve begraafplaatsen met € 25 mag verminderen.

Dat vraagt om een boeking zowel bij de begraafplaats als bij de gemeente.

De begraafplaats boekt :

Incidentele lasten € 25

Aan Rekeningcourant gemeente € 25 Dat heeft tot gevolg dat er een verlies ontstaat dat als volgt verwerkt moet worden in FRIS:

Op 21.96 Reserves begraafplaatsen een onttrekking € 25, gaat dus naar 65.50 lasten begraafplaatsen,

Op 02.30 Begraafplaatsen een min mutatie van € 25 De gemeente boekt :

11.30 Rekening courant begraafplaatsen € 25 (in FRIS een plus mutatie)

Aan 95.10 Incidentele baten € 25 Bij de jaarafsluiting is de balans begraafplaats

Eigen vermogen begraafplaats gedaald met € 25 en de Rekening-courant met de gemeente gestegen met € 25.

De activa gelijk gebleven

Bij de jaarafsluiting is de balans gemeente:

Rekening courant begraafplaatsen gestegen met € 25

Eigen vermogen gestegen met € 25

Voorbeeld 9, Correctie bankrekening

Bij controle blijkt dat de gemeente op de bankrekening van de gemeente een bedrag van € 80 heeft ontvangen dat bestemd is voor de bankrekening van de begraafplaats.

De gemeente boekt:

Bankrekening gemeente € 80

Aan RC begraafplaats € 80 Later bij overmaking gevolgd door:

RC Begraafplaats € 80

Aan Bankrekening gemeente € 80 Voorbeeld 10, Indeling rekeningschema naar advies Richtlijn begraafplaatsen.

Tot slot gaan we uit van een administratie die is ingericht volgens het model in de Richtlijn.

Er is en gescheiden administratie van de begraafplaats waarin grotendeels wordt voldaan aan de voorschriften in de Richtlijn.

Dat betekent een splitsing tussen eenmalige baten en lasten en langlopende baten en lasten.

Combinatie van gemeente en begraafplaats vond echter nog niet plaats. We nemen als voorbeeld de rekeningen voor de begraafplaats zoals die in de Richtlijn staan.

Voorbeeld 11, Indeling rekeningschema naar advies Richtlijn begraafplaatsen (eigen nummering).

Soms komt het voor dat er in de administratie van de gemeente een afzonderlijke "nummerreeks" in gebruik is waarin de gegevens van de begraafplaats zijn opgenomen. Hoewel wij dat afraden, laten we toch zien hoe dat verder verwerkt kan worden.

We nemen als uitgangspunt vorenstaand voorbeeld.

Om dubbeltellingen te voorkomen worden er "overboekingsrekeningen "gebruikt naar de vijf rekeningen in FRIS.

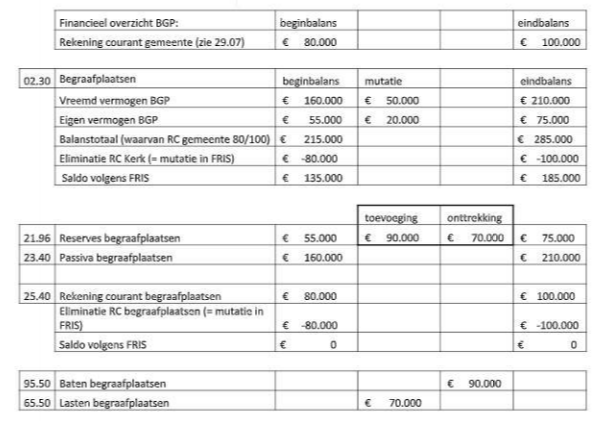

Voorbeeld 12, Eliminatie onderlinge rekeningcourant verhouding.

Uit de gegevens van de begraafplaats in voorbeeld 10 blijkt naast een resultaat van € 20.000 ook dat er een rekening courant verhouding bestaat met de kerk.

Oorzaak is dat de liquide middelen, die tevens voor een deel belegd zijn, in de boekhouding van de gemeente zijn opgenomen.

Als bij de samenvoeging beide rekeningen op de balans worden vermeld, wordt de balans op een ongewenste manier "opgeblazen".

In verband daarmee worden er eliminatieposten gemaakt voor de onderlinge schuldverhouding.

Onderstaand voorbeeld laat zien hoe dat in FRIS verwerkt wordt, zodat duidelijk in de jaarrekening van de gemeente zichtbaar is dat er een schuldverhouding bestaat.

Door deze eliminatie zal het totaal van 02.30 en het totaal van 21.96 en 25.40 een verschil opleveren, gelijk aan de rekening courant verhouding, zie voorbeeld 10.

Dat verschil geeft aan dat het bedrag van de rekening courant nog overgemaakt moet worden aan de begraafplaats.

Als er in de samengevoegde rekening van gemeente en begraafplaats in FRIS nog een bedrag op rekeningen 11.30 of 25.40 staat, is er vermoedelijk een fout in de verwerking van de onderlinge verhoudingen, die uitgezocht moet worden.